Weet u hoeveel pensioensparen vanaf 25 jaar oplevert?

Zeggen dat pensioensparen een zeer interessante belegging is, is een open deur intrappen. Zeker als u een deel van uw geld voor lange tijd kunt missen. U creëert samen met Crelan een mooi appeltje voor de dorst, en krijgt er een stevige beloning van de overheid bovenop. Pensioensparen is immers voor 30 procent fiscaal aftrekbaar. Voor 2025 betekent dat: als u 87,50 euro per maand of 1.050 euro per jaar stort op een pensioenspaarrekening, geeft de overheid u daarvan 315 euro terug in de vorm van een belastingvoordeel. Het is win-win: u bouwt een mooie reserve op voor later en bespaart elk jaar een leuk bedrag dat u anders aan belastingen was kwijt geweest.

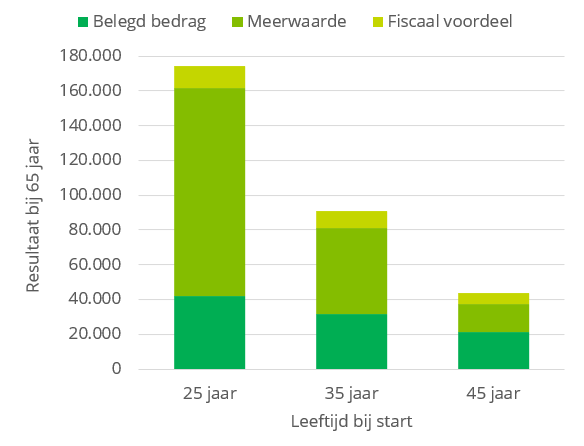

Hoe vroeger, hoe beter

Onderstaand voorbeeld toont de grote impact die vroeg beginnen met pensioensparen heeft op het eindkapitaal op uw 65ste. Het is kristalhelder: hoe jonger u ermee begint, hoe groter het eindkapitaal wordt.

We vertrekken vanuit 3 simulaties:

- Simulatie 1: u bent 25 jaar en stort 40 jaar lang 1.050 euro per jaar.

- Simulatie 2: u bent 35 jaar en stort 30 jaar lang 1.050 euro per jaar.

- Simulatie 3: u bent 45 jaar en stort 20 jaar lang 1.050 euro per jaar.

Simulaties

|

Simulatie 1 |

Simulatie 2 |

Simulatie 3 |

|

|---|---|---|---|

|

Leeftijd bij start |

25 jaar |

35 jaar |

45 jaar |

|

Looptijd tot 65 jaar |

40 jaar |

30 jaar |

20 jaar |

|

Maandelijks spaarbedrag |

87,50 euro |

87,50 euro |

87,50 euro |

|

Belegd bedrag |

42.000 euro |

31.500 euro |

21.000 euro |

|

Meerwaarde |

119.737 euro |

49.746 euro |

16.374 euro |

|

Fiscaal voordeel |

12.600 euro |

9.450 euro |

6.300 euro |

|

Terugbetaling op 65 jaar |

161.737 euro |

81.246 euro |

37.374 euro |

Een 25-jarige die gedurende 40 jaar elke maand 87,50 euro op een pensioenspaarrekening stort, komt zo telkens aan het fiscaal aftrekbare maximumbedrag van 1.050 euro per jaar. Aan het einde van de rit zal hij 42.000 euro geïnvesteerd hebben. Maar met een eindkapitaal van 161.737 euro krijgt hij bijna viér keer meer terugbetaald. Pensioensparen brengt hem in deze simulatie 119.737 euro extra op, waarvan 12.600 euro aan belastingvoordelen.

Een 35-jarige die gedurende 30 jaar maandelijks 87,50 euro (of 1.050 euro per jaar) op zijn pensioenspaarekening parkeert, heeft op zijn 65ste een totaal bedrag van 31.500 euro belegd. Ook dat kapitaal realiseert nog een meerwaarde van ruim 49.746 euro. Het eindkapitaal komt zo op 81.246 euro, dat is 2,5 keer meer dan het startbedrag.

Wie pas op 45 jaar met pensioensparen begint, mist een aanzienlijk deel van het feestje. Maar zelfs dán blijft pensioensparen een zeer voordelige formule: het gespaarde bedrag van 21.000 euro heeft na 20 jaar een fiscaal voordeel van 6.300 euro opgeleverd, en een meerwaarde van meer dan 16.374 euro. Uw initiële bedrag is dus bijna verdubbeld tot 37.374 euro.

Voor pensioensparen geldt de slogan ‘bezint, eer je begint’ dus niet. De beste raad is: ‘Iets minder bezinnen en vooral sneller beginnen’!

Meer weten?

Krijgt u graag meer uitleg over de mogelijkheden van pensioensparen? Er staat steeds een Crelan-agent voor u klaar.

Voetnoot:

De voorwaarden zijn identiek voor elke simulatie:

- Een fictief jaarlijks rendement van 6%

- Maandelijks spaarbedrag = 87,50 euro, oftewel 1.050 euro per jaar

- De instapkosten van 2,00% werden mee verrekend in de oefening. Dus op elke maandelijkse storting wordt 2.00% instapkosten afgehouden.

- Ook de anticipatieve heffing op 60 jaar (belasting van de overheid op het eindbedrag) werd mee verrekend.