Savez-vous combien rapporte l’épargne-pension si vous commencez à 25 ans ?

L’épargne-pension est un placement très intéressant. Surtout si vous pouvez vous passer de cet argent pendant une longue période. Avec Crelan, vous consolidez ainsi un joli pactole, tout en recevant une belle récompense de la part de l’État. L’épargne-pension bénéficie en effet d’une déduction fiscale de l’ordre de 30 %. Si vous épargnez 87,50 euros par mois, ou 1 050 euros par an, l’État vous rembourse dans ce cas 315 euros sous la forme d’un avantage fiscal. Vous êtes gagnant(e) sur toute la ligne : vous créez une belle réserve pour vos vieux jours et économisez une somme qui était normalement dévolue au paiement de vos impôts.

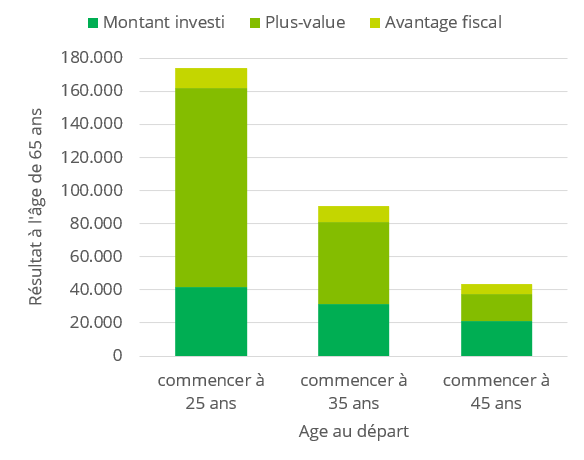

Le plus tôt sera le mieux

L’exemple repris ci-dessous illustre l’impact de l’âge auquel vous commencez à épargner sur votre capital final perçu à 65 ans. La conclusion est limpide : il vaut mieux commencer tôt.

Notre simulation se base sur trois hypothèses :

- Simulation n° 1 : vous avez 25 ans et épargnez 1 050 euros par an pendant 40 ans.

- Simulation n° 2 : vous avez 35 ans et épargnez 1 050 euros par an pendant 30 ans.

- Simulation n° 3 : vous avez 45 ans et épargnez 1 050 euros par an pendant 20 ans.

Simulations

|

Simulation 1 |

Simulation 2 |

Simulation 3 |

|

|---|---|---|---|

|

Âge au départ |

25 ans |

35 ans |

45 ans |

|

Durée jusqu'à 65 ans |

40 ans |

30 ans |

20 ans |

|

Montant épargné par mois |

87,50 euros |

87,50 euros |

87,50 euros |

|

Montant investi |

42 000 euros |

31 500 euros |

21 000 euros |

|

Plus-value |

119 737 euros |

49 746 euros |

16 374 euros |

|

Avantage fiscal |

12 600 euros |

9 450 euros |

6 300 euros |

|

Remboursement à l'âge de 65 ans |

161 737 euros |

81 246 euros |

37 374 euros |

Une personne de 25 ans qui épargne 87,50 euros par mois pendant 40 ans arrive au seuil maximal déductible fiscalement de 1 050 euros par an. Sur toute la durée de son épargne, elle aura investi 42 000 euros. Une mise de base qui sera presque quadruplée lorsqu’elle aura 65 ans, avec un capital final de 161 737 euros. Dans cet exemple, l’épargne-pension engendre un bénéfice de 119 737 euros, dont 12 600 euros rien qu’en avantages fiscaux.

Dans le cas d’une personne de 35 ans mettant 87,50 euros de côté par mois (ou 1 050 euros par ans) pendant 30 ans pour son épargne-pension, cela revient à un investissement de 31 500 euros à la date de son 65e anniversaire. Une somme qui engendre une plus-value de quelque 49 746 euros, pour arriver à un capital final de 81 246 euros. Soit 2,5 fois le montant de départ.

Ceux qui démarrent leur épargne-pension à 45 ans n’auraient pas dû attendre aussi longtemps. Cependant, la formule reste toutefois très avantageuse : la somme épargnée de 21 000 euros rapporte, après 20 ans, un avantage de 6 300 euros, et engendre une plus-value de 16 374 euros. Votre mise de départ est donc presque doublée, et atteint un total de 37 374 euros.

Pour résumer, si l’avenir appartient à ceux qui se lèvent tôt, on peut dire que l’épargne-pension appartient à ceux qui commencent tôt !

En savoir plus ?

Si vous souhaitez être conseillé, vous trouverez toujours un agent Crelan à votre disposition.

Note :

Les conditions sont identiques pour chaque hypothèse :

- Un rendement annuel fictif de 6 %.

- Une épargne mensuelle de 87,50 euros, soit 1 050 euros par an.

- Les frais d’entrée de 2 % ont été pris en compte et déduits de chaque versement mensuel.

- La taxe anticipative survenant à 60 ans (impôt du gouvernement sur le montant final) a également été prise en compte.